Inderes on kaikille osakesijoittajille avoin analyysipalvelu ja yhteisö, joka yhdistää pörssiyhtiöt ja sijoittajat. Kirjaudu sisään seurataksesi sinua kiinnostavia yhtiöitä!

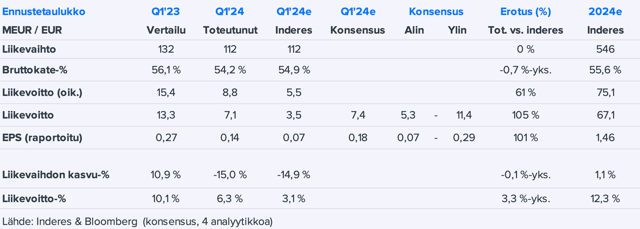

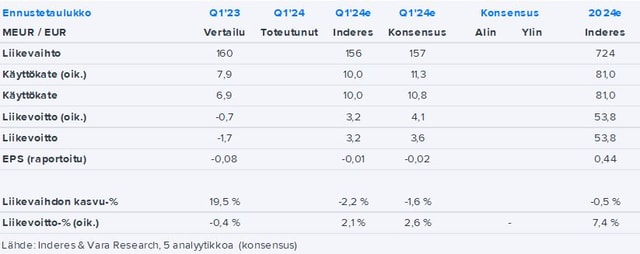

Vaisala raportoi Q1-osavuosikatsauksen tänään aamulla. Yhtiö oli jo aiemmin tiedottanut liikevaihdon jäävän matalaksi johtuen mm. lakkojen ja ERP-järjestelmän aiheuttamista tuotannollisista häiriöistä. Q1:n kannattavuus osoittautui ennustettamme korkeammaksi, mutta oli linjassa konsensuksen kanssa.

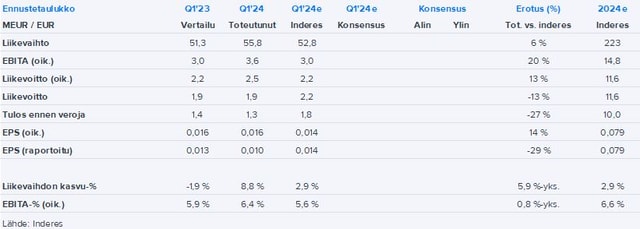

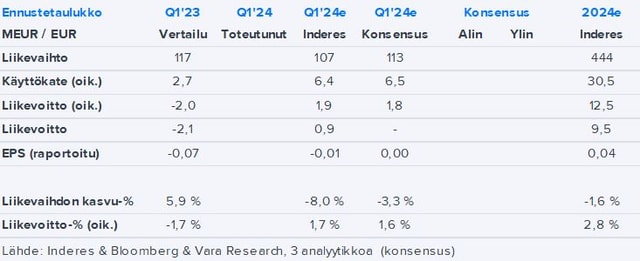

Teleste raportoi aamulla oikaistuilla luvuilla hyvän tuloksen, mutta raportoidut luvut olivat lievästi pakkasella ja alle ennusteidemme. Vuoden 2024 ohjeistus odotetusti toistettiin, mutta yhtiön näkymäkommentit olivat aiempaa varovaisempia Euroopan markkinan elpymistahdin suhteen Broadband Networkissa.

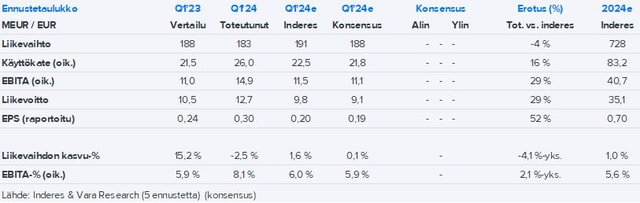

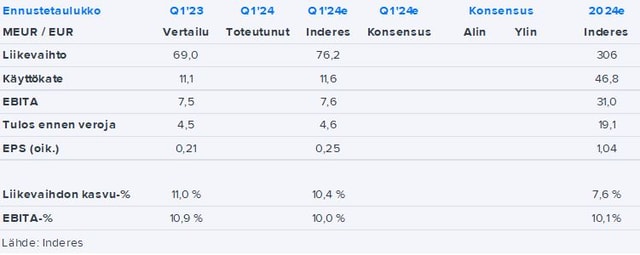

CapMan julkaisi aamulla odotuksia paremmat Q1-numerot. Yllätys selittyi valtaosin tuottosidonnaisilla palkkioilla, joita yhtiö kirjasi kohtalaisen määrän odotustemme vastaisesti. Myös jatkuvien palkkioiden kannattavuus kehittyi kvartaalilla suotuisasti kulutason oltua ennusteitamme maltillisempi. Näkymien osalta yhtiö vaikutti edelleen hyvin optimistiselta.

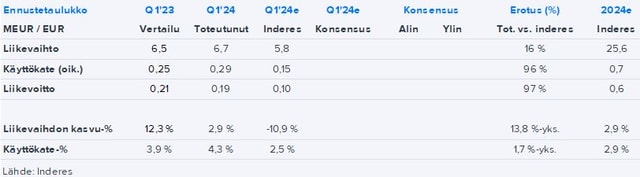

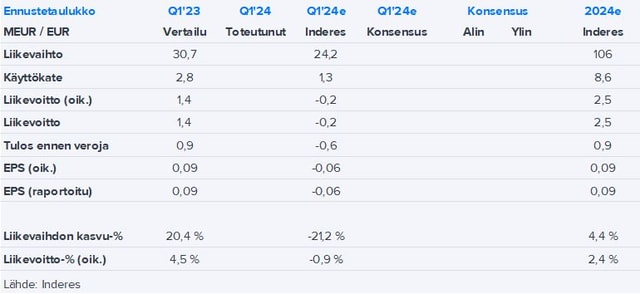

Pihlajalinnan Q1-liikevaihto jäi odotetusti ennusteistamme tiistaina annetun tulosvaroituksen myötä Etelä-Pohjanmaan erikoissairaanhoidon kustannusvastuun siirtyessä takautuvasti hyvinvointialueelle. Tästä oikaistuna liikevaihto kehittyi arviomme mukaan pitkälti ennusteidemme mukaisesti.

Liikevaihto kasvoi ja ylitti ennusteemme Q1:llä strategisten terveydenhuollon asiakkaiden ja maantieteellisesti Pohjois-Amerikan vetämänä. Tulos kasvoi myös operatiivisesti vahvasti ja ylitti selvästi ennusteemme.

Projekti on kooltaan merkittävä ja tukee nousujohteisia kasvuennusteitamme aurinkolämpöliiketoiminnan osalta, joka muodostaa valtaosan Uusiutuva energia -liiketoiminta-alueesta.

Sanoman tavanomaisesti vakaa ja ennustettava tuloskehitys on heikentynyt etenkin kustannusinflaation ja mainonnan supistumisen seurauksena. Oppimisliiketoiminnan tuntuvan tehostusohjelman myötä odotamme segmentin kannattavuuden nousevan selvästi lähivuosina.

Sanoman tavanomaisesti vakaa ja ennustettava tuloskehitys on heikentynyt etenkin kustannusinflaation ja mainonnan supistumisen seurauksena. Oppimisliiketoiminnan tuntuvan tehostusohjelman myötä odotamme segmentin kannattavuuden nousevan selvästi lähivuosina, mikä yhdessä asteittain elpyvän medialiiketoiminnan tuloksen kanssa nostaa tuloskasvun hyvälle tasolle lähivuosina. Tästä ja korkeahkosta lähivuosien osinkotuotosta muodostuva tuotto-odotus kääntää tuotto/riski-suhteen mielestämme houkuttelevaksi.

Odotamme Q1:n liikevaihdon pysytelleen reippaassa kasvussa etenkin yritysostoja mukaillen. Liikevaihdon rakenteen muuttumisen myötä odotamme kuitenkin kannattavuuden laskeneen vertailukaudesta.

Odotamme konsernitason liikevaihdon kasvaneen ja kannattavuuden säilyneen hyvällä tasolla. Ravintolamarkkinan kehitys Suomessa on ollut heikkoa, joskin NoHo on osoittanut edellisvuosien aikana ravintolaportfolionsa defensiivisen luonteen.

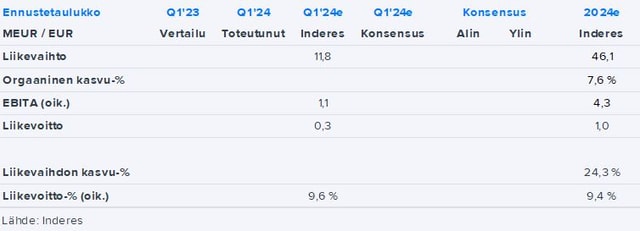

Odotamme liikevaihdon kasvaneen orgaanisesti selvästi sektoria paremmin, mutta hidastuneen loppuvuodesta. Lisäksi ennustamme kannattavuuden parantuneen laskutusasteiden ja tehostamistoimenpiteiden ajamana.

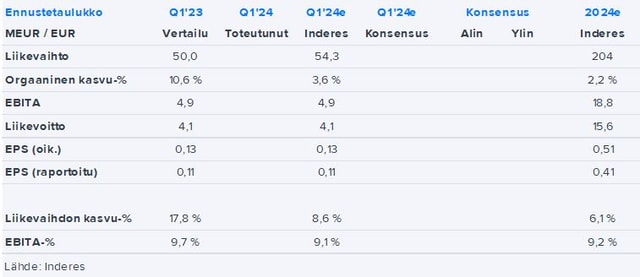

Odotamme liikevaihdon kasvaneen orgaanisesti markkinaa paremmin ja yritysoston edelleen tukevan kasvua. Lisäksi ennustamme kannattavuuden hieman laskeneen hyvästä vertailukaudesta, mutta olleen edelleen sektoria parempi.