Kirjaudu sisään Inderes Free -tilillesi nähdäksesi kaikki sivun maksuton sisältö.

EcoUp

2,26 EUR +2,73%1 617 sijoittajaa seuraa yhtiötä

EcoUp on kiertotalouskonserni, joka tarjoaa asiakkailleen hiilineutraaleja, ylijäämävapaita, energiaa säästäviä tuotteita, palveluita ja teknologioita, jotka auttavat sen asiakkaita tekemään niiden toiminnasta ympäristöystävällisempää. Yhtiön tarjoamiin tuotteisiin ja palveluihin kuuluvat esimerkiksi ekologiset eristeet ja kuitutuotteet sekä rakennusalan kiertotalouspalvelut, kuten suurtehoimuroinnit. Yhtiö on lisäksi kehittänyt kiertotalousteknologioita ja laitteistoa, jotka mahdollistavat mineraalipohjaisten materiaalien kierrätyksen ja energiatehokkaan uusiokäyttöön jalostamisen.

Lue lisääP/E -luku (24e)

−11,49

EV/EBIT (oik.) (24e)

−17,81

P/B -luku (24e)

1,23

Osinkotuotto % (24e)

-

Tavoitehinta

1.80 EUR

Suositus

Vähennä

Päivitetty

29.4.2024

First North Finland

ECOUP

Päivän matalin / päivän korkein hinta

2,15 / 2,26

EUR

Markkina-arvo

20,04 milj. EUR

Vaihto

256,07 EUR

Vaihtomäärä, kappaletta

119

Liiketoimintariski

Arvostusriski

Nykyinen

Edellinen

Viimeisimmät analyysit

Laaja raportti

Inderesin laaja raportti on syvällisin asiakasyhtiöstämme tehty tutkimus.

Uusin laaja raportti on julkaistu

Lue raporttiAnalyst

Antti Viljakainen

Pääanalyytikko

Viimeisimmät videot

Pörssikalenteri

Osavuosikatsaus

19.08.2024

Liiketoimintakatsaus

29.10.2024

Suurimmat omistajatLähde: Millistream Market Data AB

| Omistaja | Osuus | Ääniä |

|---|---|---|

| Kaski Partners Oy | 52,9 % | 52,9 % |

| Harjavalta Oy | 6,2 % | 6,2 % |

Inderes Premium

Tämä sisältö on vain Inderes Premium -käyttäjille.

Sisäpiirin kaupat

| Ilmoittaja | Päivämäärä | Yhteensä |

|---|---|---|

| Jussi Aho | 26.03.2024 | 2 552EUR |

| Jussi Aho | 15.03.2024 | 1 395EUR |

Inderes Premium

Tämä sisältö on vain Inderes Premium -käyttäjille.

Foorumin keskustelut

Tuloslaskelma

| 2020 | 2021 | 2022 | 2023 | 2024e | 2025e | 2026e | 2027e | |

|---|---|---|---|---|---|---|---|---|

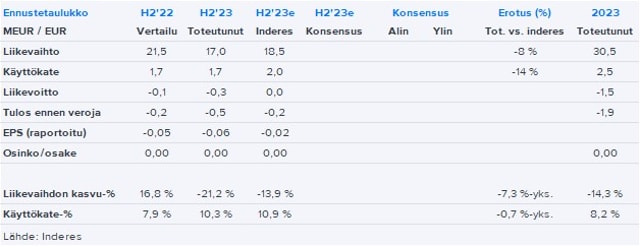

| Liikevaihto | 26,1 | 31,4 | 35,6 | 30,5 | 28,1 | 35,2 | 44,9 | 51,6 |

| kasvu-% | −4,6 % | 20,0 % | 13,5 % | −14,3 % | −8,0 % | 25,6 % | 27,5 % | 15,0 % |

| Käyttökate | 4,3 | 5,0 | 1,8 | 2,5 | 2,1 | 3,9 | 6,8 | 8,5 |

| EBIT (oik.) | 2,4 | 2,6 | −1,2 | −1,0 | −1,3 | 0,3 | 3,2 | 4,6 |

| EBIT | 2,1 | 2,1 | −1,8 | −1,5 | −1,9 | −0,2 | 2,7 | 4,1 |

| Tulos ennen veroja | 1,8 | 1,7 | −2,0 | −1,9 | −2,3 | −0,5 | 2,4 | 3,8 |

| Nettotulos | 1,4 | 1,1 | −2,2 | −2,0 | −2,3 | −0,5 | 1,9 | 2,9 |

| EPS (oik.) | 0,20 | 0,18 | −0,18 | −0,16 | −0,20 | 0,00 | 0,27 | 0,39 |

| kasvu-% | 72,1 % | −12,0 % | −204,8 % | 31 425,1 % | 45,5 % | |||

| Osinko | 0,11 | 0,06 | 0,00 | 0,00 | 0,00 | 0,00 | 0,05 | 0,10 |

| Osingonjakosuhde | 69,1 % | 50,4 % | 23,9 % | 30,3 % |

Sisäänkirjautuminen vaadittu

Tämä sisältö on näkyvissä vain sisäänkirjautuneille käyttäjille

Kannattavuus ja pääoman tuotto

| 2020 | 2021 | 2022 | 2023 | 2024e | 2025e | 2026e | 2027e | |

|---|---|---|---|---|---|---|---|---|

| Käyttökate-% | 16,3 % | 15,9 % | 5,1 % | 8,1 % | 7,3 % | 11,1 % | 15,2 % | 16,5 % |

| EBIT-% (oik.) | 9,3 % | 8,3 % | −3,5 % | −3,2 % | −4,8 % | 0,9 % | 7,2 % | 8,9 % |

| EBIT-% | 8,1 % | 6,7 % | −4,9 % | −5,0 % | −6,7 % | −0,5 % | 6,1 % | 7,9 % |

| Oman pääoman tuotto-% | 20,2 % | 6,9 % | −9,9 % | −10,1 % | −13,1 % | −3,1 % | 11,1 % | 15,5 % |

| Sijoitetun pääoman tuotto-% | 13,2 % | 8,9 % | −6,1 % | −6,0 % | −8,1 % | −0,9 % | 12,0 % | 16,3 % |

Sisäänkirjautuminen vaadittu

Tämä sisältö on näkyvissä vain sisäänkirjautuneille käyttäjille

Arvostus

| 2020 | 2021 | 2022 | 2023 | 2024e | 2025e | 2026e | 2027e | |

|---|---|---|---|---|---|---|---|---|

| Osakekurssi (EUR) | 6,58 | 3,04 | 1,73 | 2,26 | 2,26 | 2,26 | 2,26 | |

| Osakemäärä | 8,9 | 8,9 | 8,9 | 8,9 | 8,9 | 8,9 | 8,9 | 8,9 |

| Markkina-arvo | 58,4 | 26,9 | 15,3 | 20,0 | 20,0 | 20,0 | 20,0 | |

| Yritysarvo | 54,9 | 27,4 | 18,5 | 23,9 | 24,0 | 22,9 | 21,2 | |

| EV/S | - | 1,8 | 0,8 | 0,6 | 0,9 | 0,7 | 0,5 | 0,4 |

| EV/EBITDA | - | 11,0 | 15,1 | 7,5 | 11,7 | 6,1 | 3,4 | 2,5 |

| EV/EBIT (oik.) | - | 21,1 | - | - | - | 77,6 | 7,1 | 4,6 |

| EV/EBIT | - | 26,2 | - | - | - | - | 8,4 | 5,2 |

| P/E (oik.) | - | 37,5 | - | - | - | 2 682,4 | 8,5 | 5,8 |

| P/E | - | 55,3 | - | - | - | - | 10,8 | 6,8 |

| P/B | - | 2,5 | 1,3 | 0,8 | 1,2 | 1,3 | 1,1 | 1,0 |

| P/S | - | 1,9 | 0,8 | 0,5 | 0,7 | 0,6 | 0,4 | 0,4 |

| Osinkotuotto | 0,9 % | 2,2 % | 4,4 % | |||||

| Omavaraisuusaste | 36,2 % | 62,7 % | 57,7 % | 62,2 % | 57,2 % | 55,1 % | 56,0 % | 58,0 % |

| Nettovelkaisuusaste | 110,2 % | −14,6 % | 2,3 % | 17,3 % | 23,7 % | 24,9 % | 16,2 % | 5,5 % |

Sisäänkirjautuminen vaadittu

Tämä sisältö on näkyvissä vain sisäänkirjautuneille käyttäjille

Neljännesluvut

| Q1/23 | Q2/23 | Q3/23 | Q4/23 | 2023 | Q1/24e | Q2/24e | Q3/24e | Q4/24e | |

|---|---|---|---|---|---|---|---|---|---|

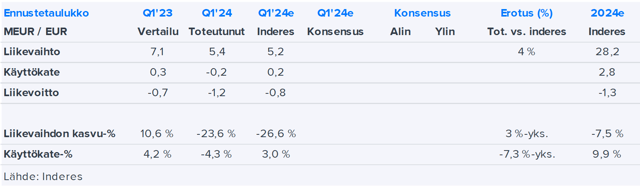

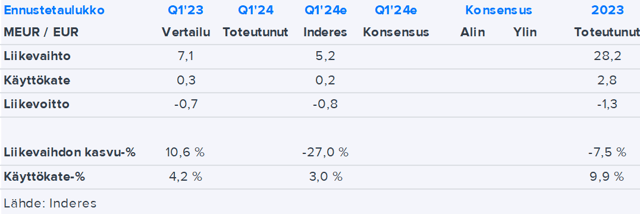

| Liikevaihto | 13,5 | 17,0 | 30,5 | 10,8 | 17,3 | ||||

| Käyttökate | 0,8 | 1,7 | 2,5 | 0,2 | 1,9 | ||||

| EBIT | −1,2 | −0,3 | −1,5 | −1,8 | −0,1 | ||||

| Tulos ennen veroja | −1,4 | −0,5 | −1,9 | −2,0 | −0,3 | ||||

| Nettotulos | −1,5 | −0,5 | −2,0 | −2,0 | −0,3 |

Sisäänkirjautuminen vaadittu

Tämä sisältö on näkyvissä vain sisäänkirjautuneille käyttäjille

NäytäKaikki sisältötyypit

Takatalvi ei hellitä

EcoUp: Takatalvi ei hellitä

Liity Inderesin yhteisöön

Älä jää mistään paitsi – luo käyttäjätunnus ja ota kaikki hyödyt irti Inderesin palvelusta.

FREE-tili

Pörssin suosituin aamukatsaus

Analyytikon kommentit ja suositukset

Osakevertailu

PREMIUM-tili

Kaikki yhtiöraportit ja sisällöt

Premium-työkalut (mm. sisäpiirin kaupat ja screeneri)

Mallisalkku

EcoUp Q1-aamutulos: Konkreettisia kevään merkkejä ei vielä näköpiirissä

EcoUp Oyj liiketoimintakatsaus 1.1.–31.3.2024: Odotusten mukainen kvartaali heikossa markkinatilanteessa

EcoUp Q1 perjantaina: Talvi on hyinen

EcoUpin yhtiökokous | Toimitusjohtajan katsaus 17.4.2024

EcoUp Oyj:n hallituksen järjestäytymiskokouksen päätökset

EcoUp Oyj:n varsinaisen yhtiökokouksen päätökset

EcoUp: Vielä suhdannemontussa

EcoUp laaja raportti: Suhdannemontusta nouseminen vie aikaa

Suhdannemontusta nouseminen vie aikaa

EcoUp Oyj - Johdon liiketoimet - Aho

Kutsu EcoUp Oyj:n varsinaiseen yhtiökokoukseen

RT:n suhdannekatsaus ei indikoi vielä käännettä rakennustuoteyhtiöiden markkinatilanteeseen

EcoUp Oyj - Johdon liiketoimet - Aho

EcoUp Oyj:n vuoden 2023 tilinpäätös ja toimintakertomus on julkaistu

EcoUp Oyj - Johdon liiketoimet - Aho

Kärvistelyssä voi kulua vielä lähes kaksi vuotta